Il existe sur les factures un grand nombre de mentions pour qu’elles soient valides certaines de ces mentions doivent obligatoirement figurer dans la facture. La plus évidente d’entre elles est l’identification claire et distincte de l’acheteur et du vendeur. Pour les professionnels par exemple devra être mentionné leur numéro du registre du commerce et de la chambre des métiers. Afin de savoir qui achète et qui vend. Quant à la précision du contenu à indiquer dans chaque facture, celle-ci n’est pas des moindres en importance puisque la facture doit également renseigner les désignations des produits ou des services, leurs prix et leurs remises. Ainsi, une facture clairement et rigoureusement détaillée évite toute ambiguïté et permet de s’assurer que la vente a bien eu lieu. La TVA, le numéro d’immatriculation, voilà des éléments obligatoires parmi tant d’autres qui juridiquement rendent la facture officielle. Et bien que cela semble pour les chefs d’entreprise une formalité administrative de plus, voyons pourquoi la facture est à la fois un mode de preuve de la vente ou de la prestation, mais aussi un document indispensable pour la gestion comptable de l’entreprise.

Une définition claire

La facture est un document attestant l’achat ou de la vente de biens ou de services. Document mentionnant le mot facture, c’est une pièce comptable qui implique à sa réception l’obligation de payer à échéance et doit donc être comptabilisée à ce jour. La facture est donc un document à la fois juridique, comptable et fiscal, édité en deux exemplaires et à conserver pendant dix ans. Voir à ce sujet les règles et durée de conservation des documents comptables.

À retenir donc que la facture est :

- Une preuve de vente pour la personne morale ou physique qui vend

- Une preuve d’achat pour la personne morale ou physique qui achète

- Un titre de créance émis par le vendeur et à destination de l’acheteur ou client

- Son caractère obligatoire

- La délivrance d’une facture est obligatoire dans les cas suivants :

- Lors de la vente ou de la prestation de services entre professionnels

- Lors de la vente de marchandises entre un professionnel et un particulier qui en fait la demande ou en cas de vente à distance

- Lors de prestations de services dont le prix dépasse les 25 euros ou lorsque le client en fait la demande

Les mentions obligatoires qu’elle doit contenir

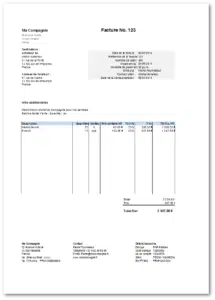

Pour être valide et reconnu comme un document juridique, fiscal et comptable, la facture doit obligatoirement comporter les mentions suivantes :

- Les noms et adresses des parties, ainsi que l’adresse de livraison (dans le cas où elle différente de celle du client qui commande)

- Dans le cas où c’est une société qui émet les factures, ces dernières doivent comporter 4 éléments obligatoires : la dénomination sociale, le numéro d’identification, le RCS, l’adresse du siège social de la société

- Pour le cas des entreprises en liquidation, c’est une obligation de le mentionner

- La date de la vente ou de la prestation de services (date et numéro d’édition de la facture doivent apparaître)

- La désignation des produits ou services et leurs quantités (en unité, en poids, en volume ou en taux horaire)

- Le prix unitaire hors TVA, la somme totale hors taxe et toute taxe à payer

- Les taux de remise accordés à la date de la vente ou les taux de majoration pour les frais d’emballage ou de livraison

- La date d’échéance du paiement et les éventuelles conditions d’escompte applicables en cas de paiement anticipé

- Quand le vendeur ou le prestataire bénéficie de la franchise en base de TVA, la facture doit mentionner : « TVA non-applicable, article 293 B du code général des impôts »

En cas d’annulation de facture

Il est possible qu’une facture soit annulée ou corrigée après avoir été émise. Dans ce cas un avoir doit être pris en compte pour annuler l’ancienne facture, accompagné de la nouvelle facture ; ou bien une nouvelle facture émise remplacera tout simplement la précédente tout en faisant clairement référence à cette dernière.

Pour en savoir plus sur règles d’émission d’une facture, voir l’article Facturation : mentions obligatoires et règles d’émission produit par le cabinet comptable SR Conseil Chambéry.